泰安立华养殖(立华股份:已建成年出栏150万头商品猪的产能,明年将根据生产能力和对于市场行情的预判设

江苏立华牧业股份有限公司(以下简称“立华股份”或“公司”)8月8日晚间发布公告称,公司于8月7日与多家机构投资者召开了2023年半年报业绩交流会。在会议上,立华股份透露,2023年上半年,公司销售肉猪36.60万头,同比增长88.08%。截至报告期末,公司能繁母猪存栏约5万头,后备母猪存栏近3万头,公司年出栏80万头的目标不变;公司已建成年出栏150万头商品猪的产能,明年将根据生产能力和对于市场行情的预判设置合理的增长目标。

立华股份公告截图

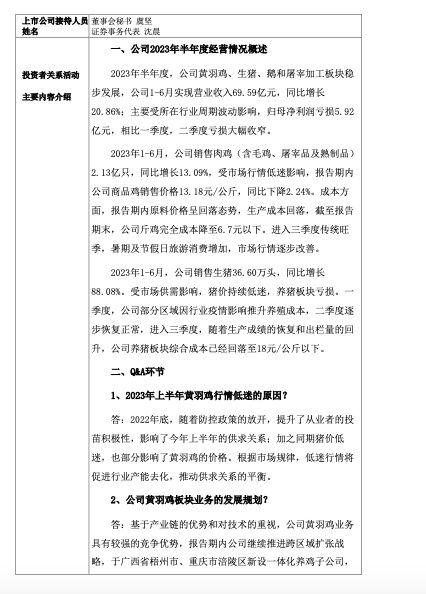

立华股份向投资者概述了公司2023年半年度经营情况。2023年半年度,公司黄羽鸡、生猪、鹅和屠宰加工板块稳步发展,公司1-6月实现营业收入69.59亿元,同比增长20.86%;主要受所在行业周期波动影响,归母净利润亏损5.92亿元,相比一季度,二季度亏损大幅收窄。

2023年1-6月,公司销售肉鸡(含毛鸡、屠宰品及熟制品)2.13亿只,同比增长13.09%,受市场行情低迷影响,报告期内公司商品鸡销售价格13.18元/公斤,同比下降2.24%。成本方面,报告期内原料价格呈回落态势,生产成本回落,截至报告期末,公司斤鸡完全成本降至6.7元以下。进入三季度传统旺季,暑期及节假日旅游消费增加,市场行情逐步改善。

2023年1-6月,公司销售生猪36.60万头,同比增长88.08%。受市场供需影响,猪价持续低迷,养猪板块亏损。一季度,公司部分区域因行业疫情影响推升养殖成本,二季度逐步恢复正常,进入三季度,随着生产成绩的恢复和出栏量的回升,公司养猪板块综合成本已经回落至18元/公斤以下。

关于2023年上半年黄羽鸡行情低迷的原因,立华股份称,年底,随着防控政策的放开,提升了从业者的投苗积极性,影响了今年上半年的供求关系;加之同期猪价低迷,也部分影响了黄羽鸡的价格。根据市场规律,低迷行情将促进行业产能去化,推动供求关系的平衡。

公司黄羽鸡板块业务的发展规划方面,立华股份表示,基于产业链的优势和对技术的重视,公司黄羽鸡业务具有较强的竞争优势,报告期内公司继续推进跨区域扩张战略,于广西省梧州市、重庆市涪陵区新设一体化养鸡子公司,继续扩大市场份额,以实现8%-10%的年增长目标。

立华股份还介绍了公司养猪板块明年成本和出栏目标:2023年上半年,公司销售肉猪36.60万头,同比增长88.08%。截至报告期末,公司能繁母猪存栏约5万头,后备母猪存栏近3万头,公司年出栏80万头的目标不变;公司已建成年出栏150万头商品猪的产能,明年将根据生产能力和对于市场行情的预判设置合理的增长目标,随着出栏数量的上升,固定摊销将进一步下降,进一步压缩成本。

公司屠宰板块产能建设建设进度及未来规划方面,立华股份透露,为满足销售端活转鲜的变化趋势,公司积极布局黄羽鸡屠宰产能。公司依托江苏立华食品积累的冰鲜鸡生产管理和销售经验,在湘潭、扬州、惠州、泰安、潍坊等一体化养鸡子公司所在地布局黄羽鸡屠宰产能。目前,湘潭屠宰厂已投产,扬州屠宰厂正投入试运营,其余屠宰厂将于今明两年逐步投产,屠宰产品的比例将呈逐年较快增长的态势,今年冰鲜产品将在去年基础上翻番,达到3,000万只。随着公司屠宰厂的陆续投运,公司冰鲜产品将更好地覆盖长三角、珠三角、京津冀等核心区域市场,推动产业链纵向延伸。

读创财经综合

审读:谭录岗

看过此文的,还浏览了以下内容

相关推荐

- 养殖企业管理(养殖技术干货:深度认识猪场饲养管理的另一面)

- 养殖器械 拖死猪车(三轮车刮倒人拖行伤者百米 遭追击截停后坠河身亡)

- 飞狐养殖技术(养殖场的死猪如何处理?真的会被制成火腿肠吗?)

- 盛发养殖(一位猪倌的检察官“亲戚”)

- 生猪养殖模式比较(想在农村发展养殖业,猪牛羊3选1,哪个获利快、效益高?)

- 宁夏黑猪养殖场在哪里(宁夏中卫一个养殖基地)

- 香猪养殖技术培训(90后女生创业养猪,四次进藏学习技术,年入200万)

- 山西省黑猪养殖场(宁武迭台寺乡大力发展黑猪养殖)

- 栖霞区黑猪养殖基地(商州区摄影图片展,展现栖霞区对口扶贫成果)

- 养殖阶段(养猪怎样合理安排四阶段饲养和五阶段饲养,促进猪场利益)

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 购车好时机!以旧换新,万元补贴等你拿,蓝电E5荣耀版补贴后仅8.98万起!

- 优惠来袭!以旧换新,万元购车补贴,蓝电E5荣耀版补贴后低至8.98万元起!

- 蓝电E5荣耀版补贴后仅8.98万元起,以旧换新,立享万元补贴,购车更划算!

- 蓝电E5荣耀版:国家号召积极响应,补贴加倍,补贴后8.98万起不容错过!

- 响应国家号召,蓝电补贴加倍!蓝电E5荣耀版补贴后8.98万起即可入手

- 蓝电补贴加倍!蓝电E5荣耀版限时补贴后8.98万,购车更划算!

- 响应国家政策!蓝电E5荣耀版补贴后仅8.98万起

- 大七座蓝电E5荣耀版,家庭用车的明智之选,并非五座启源Q05

- 想买启源Q05先别急着下单,蓝电E5荣耀版大七座来袭:更宽敞舒适!

- 买大不买小!家庭用车首选大七座蓝电E5荣耀版,优于五座启源Q05

- 蓝电E5荣耀版与长安CS75 PLUS:10万级驾驶体验大比拼

- 10万级油电对决,蓝电E5荣耀版与长安CS75 PLUS

- 启源Q05已满足不了你的需求?看看蓝电E5荣耀版,大七座更舒适!

- 10万级油电对决,蓝电E5荣耀版对比长安CS75 PLUS:谁更受欢迎?

- 想要舒适大七座?别急着下单启源Q05,蓝电E5荣耀版更值得期待!