畜牧养殖行业分析(肉牛养殖,趋势堪忧)

随着2023年6月初育肥牛行情的止跌以及7月份的反弹,传导一部分养牛投资者的信心瞬间提振,很多人都开始乐观的认为迎来了触底反弹的机会,立即开始抢购犊牛与架子牛进行补栏,同时对持有的育肥牛进行压栏惜售,进入2023年的7月份随着挺价情绪与炒作氛围愈演愈烈,造成了严重缺育肥牛的假象。

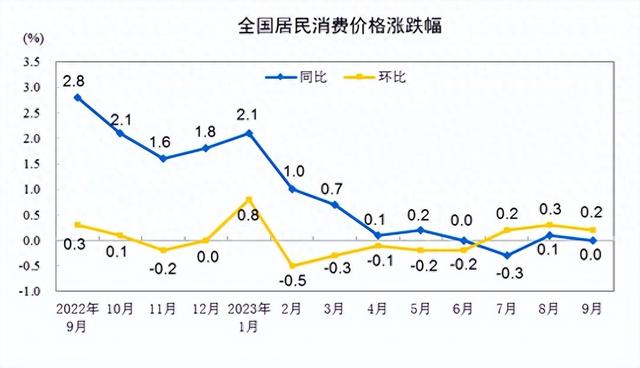

根据国家统计局发布的数据,2023年9月份,全国居民消费价格同比持平。其中,食品价格下降3.2%,非食品价格上涨0.7%;消费品价格下降0.9%,服务价格上涨1.3%。1-9月平均,全国居民消费价格比上年同期上涨0.4%。

数据来源:中国政府网

同比看,食品中,畜肉类价格下降12.8%,影响CPI下降约0.45个百分点,其中猪肉价格下降22.0%,影响CPI下降约0.37个百分点;鲜菜价格下降6.4%,影响CPI下降约0.14个百分点;水产品价格下降1.5%,影响CPI下降约0.03个百分点;鲜果价格下降0.3%,影响CPI下降约0.01个百分点。蛋类价格上涨0.7%,影响CPI上涨约0.01个百分点;粮食价格上涨0.7%,影响CPI上涨约0.01个百分点。

环比看,CPI上涨0.2%,涨幅比上月回落0.1个百分点。其中,食品价格上涨0.3%,涨幅比上月回落0.2个百分点,影响CPI上涨约0.06个百分点。今年中秋、国庆节前市场供应较为充足,食品价格涨幅略低于历史同期平均水平。食品中,开学季叠加双节临近,鲜菜和鸡蛋价格分别上涨3.3%和3.2%;休渔期结束供应增加,虾蟹类和海水鱼价格分别下降2.6%和0.8%;猪肉、鲜果、禽肉类等食品价格基本稳定。

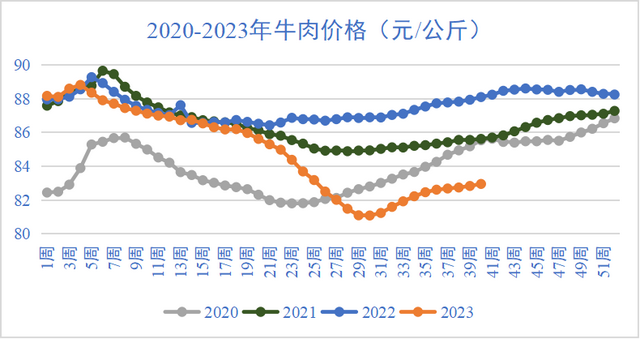

中秋、国庆两节被认为是消费旺季,但没能让牛价涨起来。国庆前后大部分地区显示的育肥牛成交价基本都在13-16元/斤左右。当养殖户大多数人都认为中秋、国庆牛羊要涨价,等到中秋国庆扎堆出货,行情反而会跟大家的想法恰恰相反。

数据来源:畜牧产业经济观察

造成这一轮牛肉价格胶着的原因什么,后市肉牛价格是什么趋势?

| 供需关系失衡,价格无上涨可能

2023年的中国肉牛产业,处于供应过剩。东南亚走私活牛于2023年1月份开始恢复常态化入境,奶牛宰杀潮加剧,用繁育母牛面临高比例宰杀的局面,经济大环境持续趋弱等综合因素——决定了中国肉牛行情根本就不具备大幅度全线上涨的现实条件。

前几年牛价持续向好,中国肉牛行情保持所谓高位,加上各种补贴政策,国内集中爆发式出现一大批大型养殖场。繁殖母牛存栏量不断积累,活牛存栏量持续上升,肉牛产能不断提高。

有数据显示,从2017年开始的这几年“牛市”过程中,中国肉牛存栏总量已经翻倍。

数据来源:国家统计局。制图:农小蜂 abeedata.com

三年严格的疫情防控体系隔绝了大量外来包括走私的牛产品,事实上对牛价行情起到了保护作用。

这种保护不可能是常态,站在整个经济体的角度看也不应该是常态。疫情防控体系一旦解除,外来牛肉产品从各种渠道涌向中国市场,加上本土翻倍的存栏量,肉牛供给大量增加。

通过正规渠道的牛肉进口牛肉增加。根据中国海关的数据,今年前4个月牛肉进口量为83万吨,比去年同期增加了11万吨。除了今年进口量的增加,前期进口的牛肉也在大量投放市场。近两年进口的牛肉因快到期而在市场上大量降价销售,今年市场上的临期牛肉约有35-45万吨。

数据来源:畜牧产业经济观察

奶业行情的低迷也导致淘汰奶牛增加,进而加大了牛肉供给。奶业淘汰的低产奶牛一直以来会进入肉牛市场,而今年奶价下跌,养殖户纷纷缩小养殖规模,进一步增加了淘汰低产奶牛的数量,进而冲击了牛肉市场。据估算,去年到今年,约有120万头奶牛进入屠宰场,供应牛肉20-25万吨。

疫情放开也没有释放足够大的消费需求,至少没有预期中的凶猛。因为疫情造成的财富消耗不可估量,这种需求疲软在今后一段时间内都将持续。

进行肉牛行情走势分析的过程中,千万不要忽略“老百姓的真实消费能力”这个至关重要的关键决定性因素,决定行情走势的是最终消费者而不是经销商。

这样整体上的供需关系决定了一定时间长度内的基本盘,较低水平的价格(如果不出意外)也将是未来一段时间的常态。准备长期从事这一行业的人要做好准备。

图片来源:百度图片搜索结果

某些短时期的节点,牛价或许会因为炒作和情绪出现波动,也不排除接下来的冬季消费旺季会有小幅度的上涨,这种波动几乎无法预测。

| 未来肉牛行情走势

真正能够决定市场行情走向的只有实际供需关系,成本因素都不是决定性因素。现实是只要供需格局关系是供应过剩的状态,就得赔钱卖,绝大多数时候“行业成本线”对行情走势的影响作用力都很微弱,实际市场供需格局关系才是关键的决定性因素。

从当前国内肉牛产业的真实状况来看,年内肉牛行情整体上涨动力不足是大概率趋势。

图片来源:百度图片搜索结果

有观点认为,中国肉牛行情的“历史峰值”出现在2020年,自2019年末至2023年3月初,中国的育肥牛行情保持了长达3年多时间的“高位横盘期”——“极度森严的疫情防控体系”对中国肉牛行情确实是起到了真空保护作用的,2023年1月份“新冠肺炎”疫情防控体系解除之后,东南亚走私活牛以及来自全球各地的走私牛肉产品都开始陆续的涌向中国,中国市场的“活牛价格、鲜牛肉价格、冷冻牛肉价格”均于2023年3月中旬开始陆续出现全线下跌,总去幻想与等待“肉牛行情回到2020年的历史峰值高度”是不理性的、不清醒的。

中国肉牛行情在2023年下半年是不具备持续上涨动力的,而且大概率会在秋冬季节的“北方牛源下山季”出现新一轮的下跌过程,2022年的第三季度中国肉牛产业出现了进入21世纪以来的第二次“育肥牛源断档期”当时出栏的育肥牛盈利状况相对比较理想,传导全国各地的补栏积极性以及补栏欲望比较高,这也决定了到2023年的第三季度开始“中国市场的育肥牛供应能力”会开始出现提升。

预计2023年秋冬季节的“繁育母牛宰杀潮”大概率会非常严重,农牧民自己宰杀繁育母牛直接卖牛肉的现象也会非常普遍,所以2023年下半年中国肉牛行情几乎不存在出现全线上涨的可能性,而且还要警惕全线下跌的风险。

图片来源:百度图片搜索结果

“繁育母牛宰杀潮”对牛肉市场的影响力不可忽视,如果没有非常严重的“通货膨胀”状况出现,未来2~3年的“中国肉牛行情”都不可能再达到2020年那样的历史峰值高度。

END

提示:

* 本文为“食材界”原创,欢迎业内外媒体转载。

* 关注“食材界”微信公众号(ID:ShicaiWorld)。

看过此文的,还浏览了以下内容

相关推荐

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?