养殖废水量计算(环境保护税计算你学会了吗?(水污染篇))

环境保护税自2018年1月1日开征以来已经第六年了,是构建绿色税制的重要一环,大家日常经营既要会算经济账,也要会算环保账,前期小编已经带大家学习大气污染环境保护税的相关知识,今天小编继续带大家一起学习如何计算水污染环境保护税~

一、纳税义务人

在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

二、征税对象

应税水污染物:《中华人民共和国环境保护税法》附表二《应税污染物和当量值表》中载明的水污染物,分为第一类水污染物和其他类水污染物。第一类水污染物包括总汞、总镉等10种,其他类水污染物包括化学需氧量、氨氮、pH值、色度等55种。

三、计税依据及税额

应税水污染物按照污染物排放量折合的污染当量数确定,污染当量数以该污染物的排放量除以该污染物的污染当量值计算。

税额:每污染当量1.4元至14元(厦门:总汞、总镉、总铬、总砷、总铅五项重金属1.5元/污染当量 ,其他水污染物1.4元/污染当量)

四、应税污染物排放量计算方法

纳税人排放应税污染物的排放量,按如下方法和顺序计算:

(一)自动监测。纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按污染物自动监测数据计算;

(二)监测机构监测。纳税人未安装使用污染物自动监测设备的,按监测机构出具的符合国家有关规定和监测规范的监测数据计算;

(三)排污系数和物料衡算法。因排放污染物种类多等原因不具备监测条件的,按国务院生态环境主管部门规定的排污系数、物料衡算方法计算;

(四)抽样测算法。不能按照上述计算方法的,按省、自治区、直辖市人民政府生态环境主管部门规定的抽样测算方法核定计算。

五、税收减免

了解水污染环境保护税计算方式以后,再一起学习一下哪些情况可以享受水污染税收减免吧~

(一)免税情形

一般规定

1.农业生产(不包括规模化养殖)排放应税污染物的;

2.机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

3.依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

4.国务院批准免税的其他情形。

(二)减税情形

1.一般规定

(1)排放应税水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税;

(2)排放应税水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

2.减征条件

(1)具备监测条件,能够采用自动监测和监测机构监测应税污染物浓度值。(采用抽样测算方法的,无法享受减征优惠)

(2)排放浓度值符合条件。

①自动监测计算:应税水污染物为自动监测设备监测的浓度小时均值再平均后的月浓度值。

②机构监测数据计算:应税水污染物为当月监测浓度值的平均值。

(3)减征不得超标原则。

除月浓度值达到减征条件外,自动监测数据中每一次水污染物的日平均值,以及每次机构监测数据的浓度值,均不得超过国家和地方规定的污染物排放标准。

PS:任何一个排放口排放应税水污染物浓度值超过国家和地方规定的污染物排放标准的,依法不予减征环境保护税。采用监测机构出具的监测数据申报减免环境保护税的,应当取得申报当月的监测数据;当月无监测数据的,不予减免环境保护税。

六、应纳税额计算

(一)自动监测&监测机构监测

自动监测法和监测机构监测法可以归纳为监测数据法。

每一项水污染物的应纳税额=污染当量数X适用税额

1.污染当量值取自《中华人民共和国环境保护税法》附表二:应税污染物和当量值表

2.每一排放口或没有排放口的应税污染物,按污染当量大小排序:第一类水污染物取前5项征收,其他类水污染物取前3项征收。

【案例一】厦门某水泥有限公司有一个废水排放口,安装了符合国家监测标准的自动监测设备。监测数据显示,2023年1月,该水泥公司共排放水1000万升。其中水污染物含应税污染物浓度分别为:氟化物每升20毫克,总磷每升10毫克,悬浮物每升100毫克。求该企业2023年1月应缴多少环保税?

【计算分析】:

①确定应税污染物

氟化物、总磷、悬浮物

②确定计税依据

排放量:

氟化物=1000(万升)×20(毫克/升)÷100=200(千克)

总磷=1000(万升)×10(毫克/升)÷100=100(千克)

悬浮物=1000(万升)×100(毫克/升)÷100=1000(千克)

污染当量数:

氟化物=200÷0.5=400

总磷=100÷0.25=400

悬浮物=1000÷4=250

合计=氟化物+总磷+悬浮物=400+400+250=1050

应纳税额=1050×1.4=1470(元)

(二)排污系数和物料衡算法

排污系数是指在正常技术经济和管理条件下,生产单位产品所应排放的污染物量的统计平均值。物料衡算指根据物质质量守恒原理对生产过程中使用的原料、生产的产品和产生的废物等进行测算的一种方法。

2021年5月1日起,生态环境部、财政部、国家税务总局联合制发的《关于发布计算环境保护税应税污染物排放量的排污系数和物料衡算方法的公告》(生态环境部 财政部 税务总局公告2021年16号)(下称“16号公告”)开始施行。属于排污许可管理的排污单位,适用16号公告附件1列举的技术规范中规定的排污系数、物料衡算方法;属于排污许可管理的排污单位,且16号公告列举的技术规范中未规定相关排污系数,以及不属于排污许可管理的排污单位,适用《关于发布<排放源统计调查产排污核算方法和系数手册>的公告》(生态环境部公告2021年24号)。纳税人可在生态环境部网站查询所属行业相关的技术规范或手册。

(三)抽样测算法

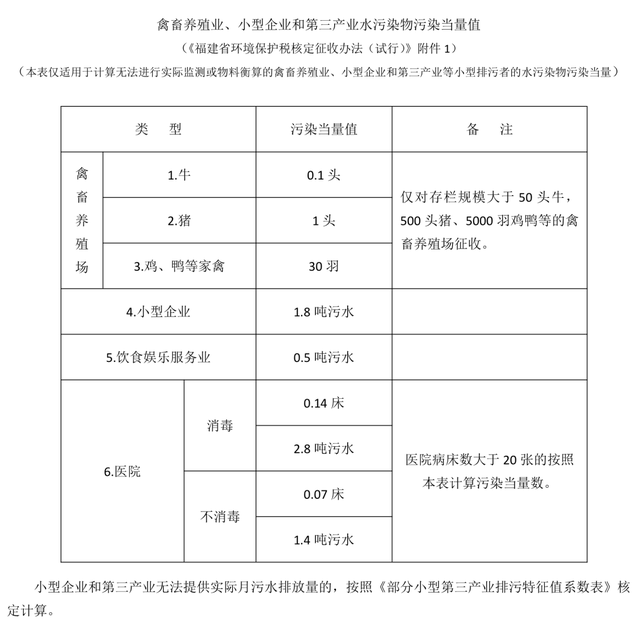

禽畜养殖业、小型企业和第三产业水污染物计算方法

根据《福建省环境保护税核定征收办法(试行)》第四条,禽畜养殖业和医院水污染物应纳税额,按照《禽畜养殖业、小型企业和第三产业水污染物当量值》核定计算;小型企业和第三产业水污染物应纳税额,能够提供实际月污水排放量的按照《禽畜养殖业、小型企业和第三产业水污染物当量值》核定计算。

(1)禽畜养殖业的水污染物应纳税额

水污染物应纳税额=禽畜养殖数量的头、羽数÷污染当量值×单位税额

【案例二】厦门某养猪场,2023年2月存栏数量5000头,有1个排污口,粪便未经处理直排,未安装自动监测设备,如何计算该月环保税。

【计算分析】:

①确定征收方式

未安装自动监测设备,无监测报告,采用核定征收方法。

②确定计税依据

污染当量数=5000(头)÷1=5000

③应纳税额=5000×1.4=7000(元)

(2)医院、小型企业和第三产业的水污染物应纳税额

①能提供实际月污水排放量的:

应纳税额 =月污水排放量÷污染当量值×单位税额

②无法提供实际月污水排放量但能提供实际月用水量的:

应纳税额=实际月用水量×污水排放系数÷污染当量值×单位税额

③无法提供实际月污水排放量及实际月用水量的:

A.医院的应纳税额=医院床位数÷污染当量值×单位税额

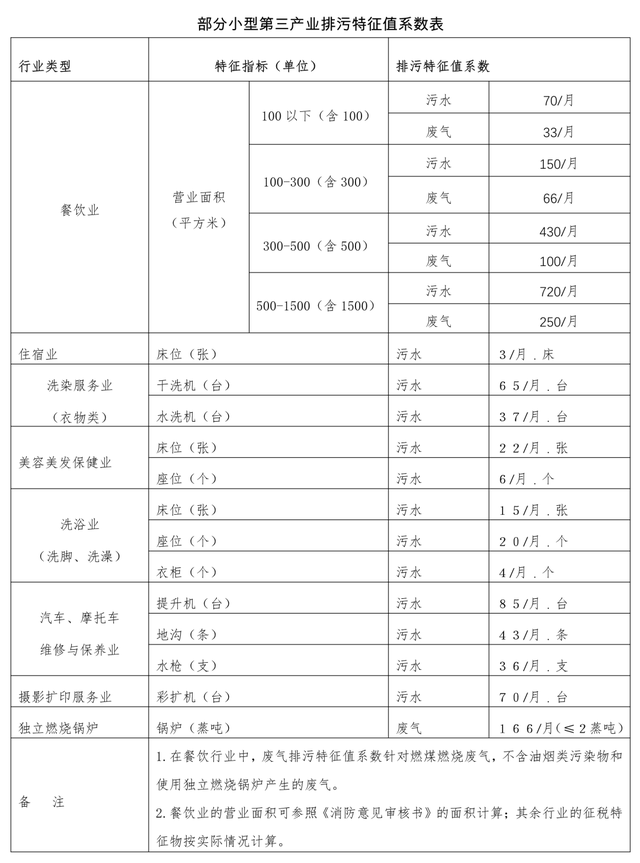

B.餐饮业的应纳税额=污水排污特征值系数×单位税额

C.其他行业的应纳税额=污水排污特征值系数×特征指标数量×单位税额

以上就是水污染环境保护税计算和税收减免的全部内容啦,你学会了吗?

看过此文的,还浏览了以下内容

相关推荐

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?