黄羽鸡养殖周期(鸡周期行业研究报告一:黄羽鸡周期)

吃鸡,这件事已经有很久的历史,家鸡源于野生的原鸡,驯化历史至今约4000年,但直到1800年前后,鸡肉和鸡蛋才成为大量生产的商品进行流通。家鸡已经衍化出了无数的细分品种,就主流品种可以分为黄羽鸡(含乌鸡)、白羽鸡、蛋鸡、“817”肉鸡杂交鸡等。

本文就黄羽鸡细分行业进行分析,试图探讨行业周期波动的奥秘。

黄羽鸡概况

1.1黄羽鸡简介

黄羽鸡又称快大型黄羽鸡,黄羽鸡与白羽鸡相对立,其区别可以用羽毛来鉴别,羽毛为黄色的基本为黄羽鸡,而羽毛为白色的主要为白羽鸡,白羽鸡主要用于KFC、麦当劳等快消品,而黄羽鸡更多用于多适用于煲汤、红烧、白切等中国传统饮食。

在外貌上,黄羽鸡可谓是肉鸡中的“美人鸡”,身材娇小而匀称,公鸡全身羽毛金黄色,主翼羽黄褐色,尾羽黑褐色。母鸡颈羽黄色,较躯干羽色略深。

除了长得好看,黄羽鸡的口感也很好。由于黄羽鸡多散养,皮薄肉嫩,骨细而软,脂肪分布均匀,故味道鲜美,肉质细滑。

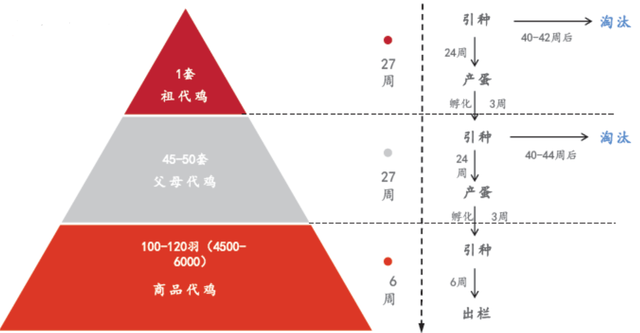

1.2黄羽鸡生长周期

黄羽鸡的品种繁多,约有100来种,一般而言:快速型黄羽鸡周期在40-60天;中速型黄羽鸡周期在60-100天;优质型黄羽鸡周期在100天以上。黄羽鸡整体生长周期比白羽鸡要长40-60天左右。

其中,优质型的黄羽鸡生长周期如下:

- 出栏期久:90-120天才出栏,出栏体重1.5 kg左右;

- 商品周期长:父母代培育期25周左右、商品代孵化期3周、商品代培育期平均12周左右(第一只最快的可能为6周,但平均值约12周),合计40周左右。

黄羽鸡行业分析:黄羽鸡供给端

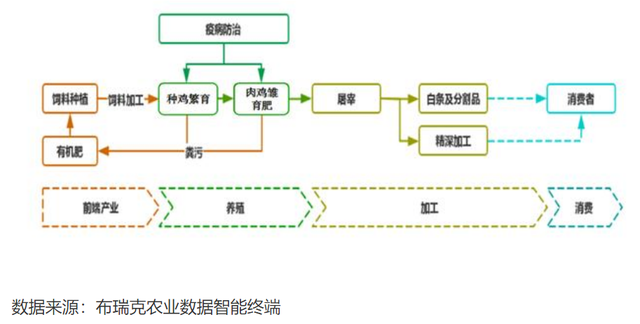

2.0黄羽鸡产业链分析

黄羽鸡产业链分为上游、中游、下游三个方向:其中上游主要为饲料原料种植、饲料加工和有机肥等,中游是养殖和屠宰加工环节,下游是终端消费环节。大部分个体养殖户和相关企业主要处在黄羽鸡产业链的中游位置。

从产业链的价值上看:种鸡繁育利润较高,其次是养殖利润,但随着最近冷链物流的发展,部分黄羽冰鲜鸡利润率亦很高。

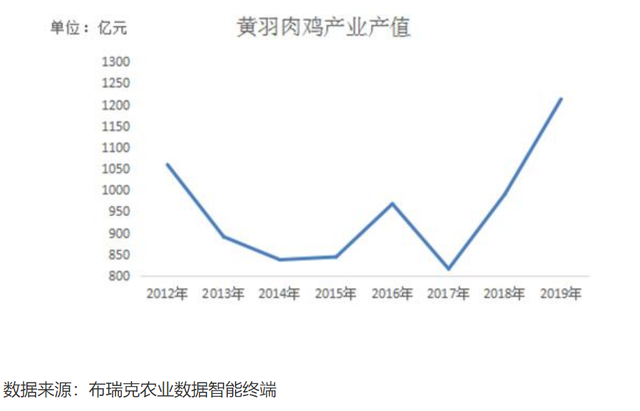

2.1产值概况

由于数据的局限性,根据公开信息,整理到2012年-2019年的黄羽鸡行业产值情况表如下所示。根据数据可以得知:黄羽鸡的产值整体在1000亿上下波动,呈现比较明显的稳定性和波动性特征。

2.2产量概况

产量方面:根据中国畜牧业协会禽业分会统计,2019年中国出栏肉鸡122亿羽。其中,白羽肉鸡44亿羽,黄羽肉鸡49亿羽,其他肉鸡29亿羽(817杂鸡18亿羽,淘汰蛋鸡11亿羽)。

从规模上看,白羽鸡和黄羽鸡的数量整体持平,但是在消费结构上呈现较大差异,白羽鸡主要服务于快速消费行业如肯德基、麦当劳等,而黄羽鸡主要服务于家常消费和高端消费。

2.3全球主要国家生产分布情况

全球鸡肉主产国有美国、中国、巴西、欧盟等,其中美国产量19.8百万吨位居全球首位,占据市场约24%的份额,中国排行第二份额约为17%,美、中、巴西合计占据全球50%以上的鸡肉产量份额。(数据来源:布瑞克农业数据智能终端)

黄羽鸡行业分析:消费者需求端

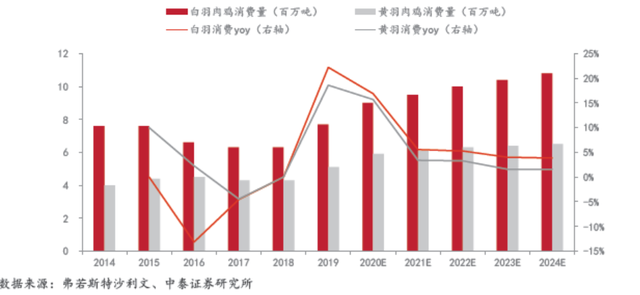

3.1消费量

我国黄羽鸡消费量整体维持在一个区间,大约是500万吨数量级,这个数值自2012年到2019年间均维持震荡,预计这两年略超600万吨。总体来说,目前中国鸡肉消费总量已趋于饱和。

而未来要驱动消费量的增长,主要依靠:

1、人口增长是驱动食物消费增长的核心因素,拉动效应更高。

2、终端产品创新或是拉动鸡肉消费量适度增长的主要驱动因素,这种产品的创新导致消费增长的核心原因是创造了新的消费需求。

3.2消费方式:未来消费模式会有怎样的变化?

目前,消费方式主要是活禽交易为主,但未来近年来由于疫情影响,多地市场关闭活禽市场交易,黄羽肉鸡产业链加工环节进一步延伸发展,但长期黄羽肉鸡育种和屠宰以活鸡为主难以短时间转变,需要更为规范的饲养标准和规模化养殖程度的进一步提升。

随着冷链物流、冰鲜技术的发展,未来冰鲜鸡消费模式的渗透率可能会提高。

注:冰鲜和冷冻技术不同,冰鲜相当于0度保鲜,可以更好的保持肉质的口感,但储藏成本更高;而冷冻是-18度以下保鲜,食物结构会发生变化,部分脱水,水分从肌体中析出,口感变粗糙。未来随着生活水平的提高,冰鲜技术势必会成为一种主流。

3.3国际比较:我国的黄羽鸡消费空间还有多大?

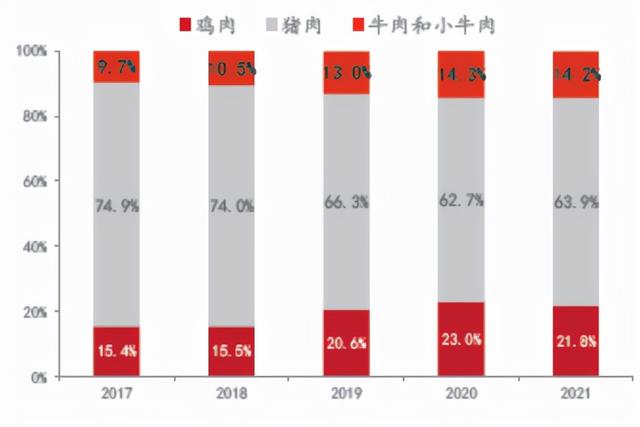

相比于其他国家,我国鸡肉消费量偏低,猪肉消费占比较高,这在一定程度上受我国传统文化的影响。下图为我国主要肉类消费结构图,图中可见,我国的鸡肉消费占比约在20%左右(国际平均水平为38%左右,数据来源:USDA 2021年4月发布),而猪肉占比却高达60%-70%(国际平均水平为40%,数据来源:USDA 2021年4月发布)。

我国主要肉种:鸡肉、猪肉、牛肉消费比例

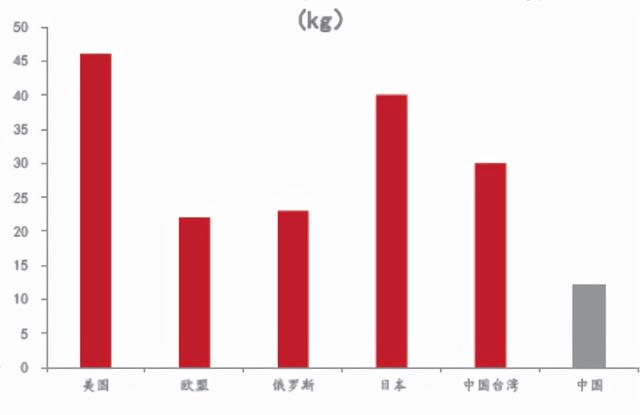

从人均鸡肉消费量上看,我国仍处于世界较低水平,未来有一定的渗透提升空间。

世界人均鸡肉消费量

3.4未来消费前景

- 健康观念将促使黄羽鸡消费量增加:由于鸡肉具有三低一高(低脂肪、低能量、低胆固醇、高蛋白)等营养优势,能够较好地匹配人民的健康需求,随着人民健康意识的提高,将促进鸡肉消费量的拉升,特别是鸡胸肉;

- 外卖、餐饮业的扩张将带动快速消费类鸡肉消费量的增长,连锁品牌扩张化趋势。国内一些主流消费品牌,主打产品均以鸡肉系列为代表(但主要是白羽鸡)。

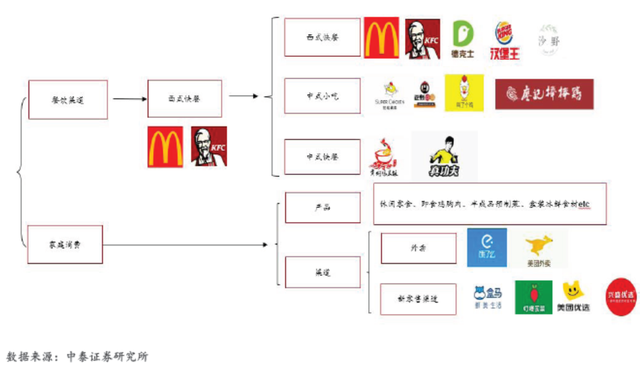

肉鸡下游主要企业

价格历史波动分析

黄羽鸡行业属于完全竞争行业,行业壁垒较弱,集中化程度相对较低大量散养户存在“价高进入,价贱退出”的现象,影响市场供给量的长期稳定性,导致行业供需匹配呈现出较大的周期性波动,价格容易波动。

通过复盘历史的价格波动,我们发现黄羽鸡的价格变化呈现较为规律的季节性特征。一般来说,每年的冬季是消费的旺季,受传统文化影响,过年前鸡肉的需求会增强;但是一旦冬季末尾,鸡的需求会有较大幅度的下降,季节性波动非常明显。

而黄羽鸡价格的高位,往往是疫情或者禽流感来临之时,此时供给端会大幅收缩,行业供需格局变化,导致鸡肉价格大幅上涨。

2013年至2021年中速鸡价格指数变化

(注:图中所指的冬天是每年农历的2月后)

上市公司标的

目前,以黄羽鸡为主业的上市公司主要有温氏股份、立华股份、湘佳股份等,其中市场份额属温氏股份、立华股份最高,而湘佳股份是冰鲜黄羽鸡的代表,符合未来趋势。

对此,从规模效应的角度,笔者认为:温氏股份和立华股份有利于受益规模效应,在行业下行期通过扩产降低平均成本,以获取更高的利润空间;从商业模式的角度,湘佳股份的冰鲜黄羽鸡符合高附加值、高价值的模式,能为企业带来较好的利润空间。

上市公司主要肉鸡出栏量指标

文中部分资料数据来源:

布瑞克农业数据终端、中泰证券研究所等

看过此文的,还浏览了以下内容

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?