小规模纳税人养殖业(养殖业用“公司+农户”模式,增值税、所得税都可以免吗?)

”公司+农户”的经营模式在农业生产中使用范围较广。国家也给了很多的优惠政策。今天我们就来探讨一下这种模式下养殖业增值税和企业所得税的处理。

一、相关政策

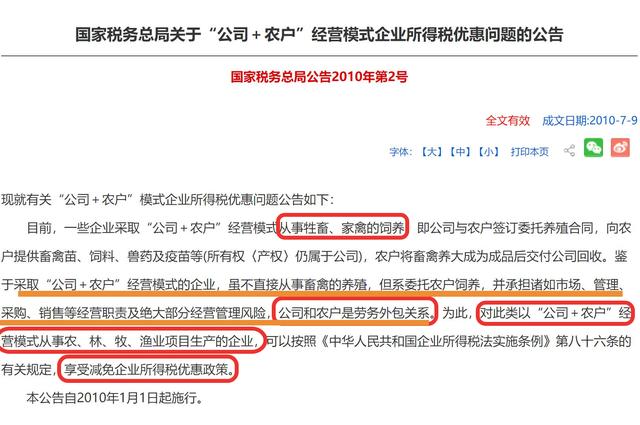

以下截图是国家税务总局公告2010年第2号规定:

以下截图是国家税务总局公告2013年第8号规定:

二、政策分析

从摘录的两个政策可以看出,以公司加农户模式从事畜禽饲养,肯定是可以同时免增值税和企业所得税的。但是用公司加农户模式从事畜禽饲养外的养殖业生产是否可以免增值税却并未明确。在实务中有两种看法。

一种认为不应该免增值税,理由是2013年第8号只是说了畜禽饲养免增值税。不能擅自扩大免税范围。

另一种说法认为应该免增值税,理由是2010年第2号中开始也是从畜禽饲养提起,对公司加农户模式和解释和2013年第8号相同,最后总结是说明农林牧渔业此类业务都可免企业所得税。只是其中特别说明了免税的原因:“采取“公司+农户”经营模式的企业,虽不直接从事畜禽的养殖,但系委托农户饲养,并承担诸如市场、管理、采购、销售等经营职责及绝大部分经营管理风险,公司和农户是劳务外包关系。“

对劳务外包关系的认定是合同法、民法范畴的事情,不是税法规范的。企业所得税相关政策里对这种劳务形式进行了解释,肯定也是依据的合同法等。增值税相关政策可以规定以公司加农户这种劳务外包关系从事生产,企业不能按自产农产品免增值税,但并不能规定所得税相关政策提到的“根据相关法律对公司加农户经营模式中,公司和农户关系认定为劳务外包关系”不对。

因为公司加农户模式下,公司和农户是劳务外包关系,那么在增值税适用上同样可认为农户提供给公司的非畜禽类其他农产品是公司自产的,只是劳务提供方根据需要分散提供劳务罢了。同时从法无禁止即可为的角度分析,只要增值税法没规定以公司加农户形式取得产品销售应该缴税,也没有规定公司加农户取得产品是否免税用正列举的形式规定,那么就不能把企业以劳务外包形式生产的产品认定为不是自产农产品。

三、小结

公司加农户这种养殖模式下,企业从农户收回的成品农产品再售是可以免企业所得税的。从事畜禽养殖也是可以免增值税的。但从事其他养殖是否免增值税存在争议,但从第二部分的分析可知,非畜禽类养殖免增值税也是有道理的。建议企业确定经营模式前和主管税局充分沟通,以争取最有利的政策。

本文相关政策

《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号)

《中华人民共和国企业所得税法实施条例》第八十六条

《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号)

《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)

“每天聊聊”系列其他部分文章

20211018 差之毫厘,谬之千里,收入确认在错误的时间,税收损失有多大?

20211017 重组“免增值税”和“未抵扣完进项税转移至新公司抵扣”矛盾吗?

20211016 规范高收入者税收行为-依法纳税是关键

20211015企业注销时有未抵扣完的留抵增值税,怎样才能减少损失?

20211014 销售退回等情况下,小规模纳税人的增值税怎么免?

20211013 企业支付给关联方的借款利息支出,必须在限额内扣除吗?

20211012 购入旧房、建筑物,如何确认税法规定的最低折旧年限?

20211011 还没开发票,分公司就注销了,客户和供应商如何应对?

看过此文的,还浏览了以下内容

相关推荐

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?